Współcześnie udostępnianie samochodu służbowego jest jednym z najbardziej cenionych benefitów pracowniczych. Możliwość korzystania z samochodu służbowego do celów prywatnych stanowi dla wielu pracowników znaczącą ulgę finansową, eliminując lub minimalizując koszty związane z posiadaniem i utrzymaniem własnego pojazdu. Jednak to atrakcyjne udogodnienie wiąże się z szeregiem konsekwencji prawnych i podatkowych, zarówno dla pracownika, jak i pracodawcy. Kluczowe jest zrozumienie zasad rozliczeń, aby uniknąć nieporozumień i błędów.

Kiedy służbowy samochód staje się przychodem pracownika?

Zgoda na korzystanie przez pracownika z samochodu służbowego poza godzinami pracy, na jego prywatne cele, jest traktowana jako nieodpłatne świadczenie. W praktyce oznacza to, że dla pracownika powstaje przychód z tytułu wykorzystywania samochodu służbowego do celów prywatnych, który podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) oraz oskładkowaniu ZUS. Ustawodawca, mając na uwadze trudności w precyzyjnym wyliczeniu wartości tego świadczenia, wprowadził zryczałtowany sposób ustalania przychodu, czyli tak zwany ryczałt.

Wartość ryczałtu z tytułu użytkowania samochodu służbowego do celów prywatnych jest uzależniona od parametrów pojazdu:

| Typ samochodu | Miesięczna wartość ryczałtu |

| Samochody o mocy silnika do 60 kW | 250 zł |

| Samochody elektryczne | 250 zł |

| Samochody napędzane wodorem | 250 zł |

| Samochody inne (powyżej 60 kW) | 400 zł |

Jeśli pracownik używa samochodu służbowego do celów prywatnych tylko przez część miesiąca, wartość świadczenia ustala się proporcjonalnie. Jest to 1/30 wskazanej kwoty ryczałtu za każdy dzień wykorzystywania samochodu do celów prywatnych.

Co ważne, ryczałt z tytułu wykorzystywania samochodu służbowego do celów prywatnych obejmuje wszelkie wydatki związane z utrzymaniem i ogólnym użytkowaniem samochodu. Oznacza to, że koszt paliwa, ubezpieczenia, przeglądów, bieżących napraw czy wymiany opon – które ponosi pracodawca – są już wliczone w kwotę ryczałtu. Nie stanowią one zatem odrębnego przychodu dla pracownika. To ujednolicone podejście, potwierdzone przez liczne interpretacje i orzeczenia, znacznie upraszcza rozliczenia.

Odpłatne udostępnianie i jego wpływ na przychód

Może zdarzyć się, że pracodawca, zamiast ryczałtu zdecyduje się na wprowadzenie częściowej odpłatności ponoszonej przez pracownika za korzystanie ze służbowego samochodu do celów prywatnych.

W takiej sytuacji przychód pracownika z tytułu wykorzystywania samochodu służbowego do celów prywatnych stanowi różnicę pomiędzy wartością ustalonego ryczałtu a kwotą, którą pracownik uiszcza. Jeżeli ustalona odpłatność jest równa lub wyższa niż ryczałt, po stronie pracownika nie powstaje przychód z tytułu korzystania z samochodu służbowego.

W systemie częściowej odpłatności za samochód służbowy wykorzystywany do celów prywatnych pracownik ponosi odpłatność plus podatki od różnicy między ryczałtem a odpłatnością. Przykładowy zestawienie kosztów przedstawia poniższa tabela.

| Scenariusz | Opłata pracownika | Przychód do opodatkowania | Koszt całkowity (17%) | Różnica vs ryczałt (17%) |

| Ryczałt nieodpłatny | 0 zł | 400 zł | 149,52 zł | – |

| Odpłatność 100 zł | 100 zł | 300 zł | 212,14 zł | 62,62 zł |

| Odpłatność 200 zł | 200 zł | 200 zł | 274,76 zł | 125,24 zł |

| Odpłatność 300 zł | 300 zł | 100 zł | 337,38 zł | 187,86 zł |

| Odpłatność 400 zł | 400 zł | 0 zł | 400,00 zł | 250,48 zł |

| Odpłatność 500 zł | 500 zł | 0 zł | 500,00 zł | 350,48 zł |

Składki ZUS od świadczenia i zasady dla pracodawcy

Wartość pieniężna świadczenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych stanowi przychód pracownika ze stosunku pracy. W związku z tym, pracodawca jako płatnik składek ma obowiązek doliczyć tę wartość do całkowitego przychodu pracownika, a następnie od sumy wszystkich składników przychodu obliczyć należne składki na ubezpieczenia społeczne i zdrowotne, a także pobrać podatek dochodowy.

Dla pracodawcy, udostępnienie pojazdu służbowego do celów prywatnych także ma swoje konsekwencje. O ile samochód służbowy wykorzystywany wyłącznie do celów służbowych pozwala na zaliczenie 100% kosztów eksploatacji do kosztów uzyskania przychodu (KUP) i pełne odliczenie VAT, o tyle wykorzystywanie samochodu służbowego do celów prywatnych pracownika ogranicza te możliwości. W przypadku tzw. użytkowania mieszanego (zarówno w celach służbowych, jak i prywatnych), pracodawca może zaliczyć jedynie 75% kosztów eksploatacji do KUP i odliczyć 50% podatku VAT. Co do zasady, udostępnienie służbowego samochodu nie wpływa na prawo do amortyzacji pojazdu przez pracodawcę.

Rozliczenia samochodu służbowego do użytku prywatnego z NaviExpert Telematics

W systemie do zarządzania flotą NaviExpert Telematics także pomyśleliśmy o przypadku wykorzystywania auta służbowego do celów prywatnych.

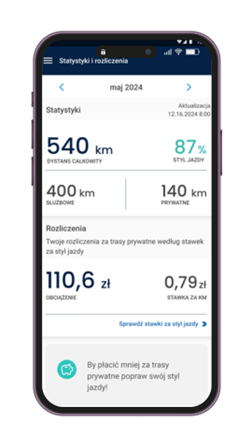

System NaviExpert Telematics pozwala na ustawienie godzin pracy firmy oraz oznaczanie w aplikacji mobilnej kierowcom czy pokonywana trasa była trasą prywatną czy służbową. Automatycznie wszystkie trasy wykonywane w godzinach pracy firmy są wówczas oznaczane jako trasy służbowe. W przypadku urlopów lub wyjazdów prywatnych w godzinach pracy, albo wykorzystania auta do celów służbowych po godzinach pracy (np. powrót z delegacji) kierowca ma możliwość zmodyfikować ustawienie trybu trasy mimo ustawionych godzin pracy firmy. Oznaczając status trasy w aplikacji może wybrać czy ma być on prywatny/służbowy na daną trasę, do końca dnia albo do określonej daty i godziny.

Aby umożliwić firmie rozliczenie kilometrów prywatnych z pracownikiem w systemie NaviExpert Telematics wprowadziliśmy opcję rozliczania tras. Fleet Manager ma możliwość zdefiniowania w panelu stawek za kilometry prywatne pokonywane przez kierowców. Może wybrać np. stawkę stałą – 30 groszy za każdy kilometr przejechany prywatnie autem służbowym lub stawkę dynamiczną, która uzależnia wysokość opłaty za pokonane kilometry od stylu jazdy według zasady “im bezpieczniej tym taniej”. To realna korzyść dla kierowców zachęcająca do uzyskania wysokiego wyniku % stylu jazdy. To także realna korzyść dla pracodawcy, bo wpływa na poprawę bezpieczeństwa kierowców. Aby dodatkowo zmobilizować kierowców do poprawy stylu jazdy Fleet Manager może wskazać progi stylu jazdy po osiągnięciu których pracownik nie będzie płacił za przejechane kilometry prywatne – np. jeśli w miesiącu jego styl jazdy będzie na poziomie 95-100% wówczas jego stawka wyniesie zero. Kierowcy otrzymują w aplikacji mobilnej podsumowanie statystyk oraz informację o należności za trasy prywatne.

Samochód służbowy dla partnerów B2B – odmienne zasady

Zasady rozliczania samochodu służbowego dla pracownika zatrudnionego na umowę o pracę różnią się od tych stosowanych w przypadku podmiotów współpracujących na podstawie kontraktów B2B. U pracownika B2B również powstaje przychód z tytułu użytkowania samochodu służbowego do celów prywatnych, jednak nie jest on ustalany w oparciu o ryczałt.

W przypadku kontraktów B2B, przychód z tytułu wykorzystywania samochodu do celów prywatnych ustala się na podstawie cen rynkowych, odpowiadających kosztom wynajmu podobnego pojazdu, z uwzględnieniem okresu użytkowania pojazdu w celach prywatnych. Kluczowe jest tu istnienie faktycznej korzyści po stronie kontrahenta. Jeśli samochód firmowy był używany przez partnera B2B wyłącznie na potrzeby realizacji umowy, wówczas przychód nie powstaje. Na przykład dojazd z miejsca zamieszkania do miejsca realizacji zlecenia nie jest traktowany jako cel prywatny. Pracodawca (zleceniodawca) musi prowadzić szczegółową ewidencję, dokumentującą czas użytkowania pojazdu w celach prywatnych i pokonaną odległość.

Regulamin i umowa – podstawa przejrzystości

Aby jasno określić zasady korzystania z samochodów służbowych, każda firma powinna posiadać wewnętrzny regulamin lub zawrzeć z pracownikiem odrębną umowę. Jest to szczególnie ważne, aby uniknąć samowolnego wykorzystywania służbowego samochodu i zapewnić transparentność rozliczeń.

Umowa dotycząca wykorzystywania samochodu służbowego do celów prywatnych pracownika powinna zawierać następujące elementy:

- datę i miejsce jej zawarcia,

- oznaczenie stron (pracodawca i pracownik),

- precyzyjne oznaczenie pojazdu służbowego (marka, model, numer rejestracyjny),

- szczegółowe postanowienia dotyczące zasad używania pojazdu do celów prywatnych, w tym ewentualnej odpłatności,

- podpisy obu stron.

Dzięki jasno określonym regułom, używanie samochodu firmowego staje się przejrzyste, a jego rozliczanie przebiega zgodnie z obowiązującymi przepisami. Udostępnienie auta służbowego do celów prywatnych jest korzystnym rozwiązaniem dla obu stron, pod warunkiem świadomego i zgodnego z prawem zarządzania tym procesem.

Zobacz także:

Automatyczne raportowanie kosztów floty przy setkach pojazdów

Automatyczne raportowanie kosztów floty przy setkach pojazdówKontrola kosztów w niewielkiej flocie często opiera się jeszcze na prostych zestawieniach, raportach…

Jak obniżyć spalanie paliwa w dużej flocie samochodowej?

Jak obniżyć spalanie paliwa w dużej flocie samochodowej?Koszty paliwa od lat pozostają jednym z największych wydatków w transporcie i zarządzaniu flotą poja…

Jak skalować zarządzanie flotą z 50 do 200 pojazdów?

Jak skalować zarządzanie flotą z 50 do 200 pojazdów?Rozwój floty to cel wielu firm transportowych, dystrybucyjnych i usługowych. Problem polega na tym…

System do zarządzania flotą – na co zwrócić uwagę przy dużej liczbie aut?

System do zarządzania flotą – na co zwrócić uwagę przy dużej liczbie aut?Wybór systemu do zarządzania flotą często zaczyna się od porównania funkcji. Lokalizacja GPS, raport…

Jak zarządzać flotą 100+ pojazdów? Rola telematyki w dużych przedsiębiorstwach

Jak zarządzać flotą 100+ pojazdów? Rola telematyki w dużych przedsiębiorstwachPrzy flocie liczącej kilkanaście pojazdów wiele procesów nadal można kontrolować ręcznie. Informacje…